Содержание

Миллион для моей дочери. Пошаговый план накоплений.

Книгу миллион для моей дочери, называют пошаговым руководством для людей, которые хотят стать обеспеченными.

Владимир Савенок — Об авторе

Владимир Савенок — основатель Консалтинговой группы «Личный капитал». Владимир занимается около 15 лет инвестициями, управлением деньгами, а также является автором множества статей в журналах, газетах и интернет ресурсах. Савенок проводит множество семинаров, а также проводит обучение в институте МАФ. Владимир Савенок выпускник Белорусского политехнического института и Академии Народного хозяйства при Правительстве России.

Владимир Савенок — основатель Консалтинговой группы «Личный капитал». Владимир занимается около 15 лет инвестициями, управлением деньгами, а также является автором множества статей в журналах, газетах и интернет ресурсах. Савенок проводит множество семинаров, а также проводит обучение в институте МАФ. Владимир Савенок выпускник Белорусского политехнического института и Академии Народного хозяйства при Правительстве России.

Миллион для моей дочери — Обзор книги

Финансовый автопортрет

Подарить миллион своему ребенку может практически каждый. В это трудно поверить, но речь идет не о чуде или открытии тайны биржевой игры. Добиться такого выдающегося результата можно, регулярно, дисциплинированно вкладывая относительно небольшие суммы (100–500 $ ежемесячно). Долгосрочные инвестиции гораздо прибыльнее максимально выгодных на коротком промежутке времени.

Поскольку проект детского миллиона долгосрочный, необходимо понять, какую сумму вы можете регулярно инвестировать. А для этого надо произвести «инвентаризацию» своих финансов. Для этого необходимо записать свои активы и пассивы.

Чтобы понять, сколько вы можете регулярно комфортно инвестировать, нужно выполнить следующую простую последовательность действий:

1. Подсчитать месячные доходы.

2. Подсчитать месячные обязательные расходы.

3. Определить разницу этих величин.

Общее правило: 10 процентов доходов инвестировать можно без ущерба для привычного качества жизни. Если речь не идет о прожиточном минимуме, обычно этот процент выше.

Выбираем инструменты

Из всего широкого спектра инструментов для инвестирования, предлагаемого российскому человеку, автор наиболее выделяет фондовый рынок. Фондовый рынок по мнению автора имеет множество преимуществ, таких как:

• При длительном инвестировании (от 10 до 60 лет) риск минимален.

• Фондовый рынок существует уже 250 лет и в среднем растет в два раза быстрее, чем инфляция. Фонды бывают пассивно управляемыми, в частности, индексными (инвестирование происходит автоматически — в соответствии с местом, которое занимают компании в индексе ММВБ или РТС), и управляемыми активно (решение о том, куда и сколько вкладывать, принимает сотрудник фонда). Автор рекомендует инвестировать в индексные фонды.

• В активно управляемом фонде портфель формируется в соответствии с субъективными представлениями конкретного специалиста. Насколько вы готовы доверять профессионализму незнакомого вам человека?

• Индексные фонды более объективизированы.

• Инвестирование можно начинать с небольших сумм.

• Минимальная комиссия за пользование ПИФом (Паевой Инвестиционный Фонд) в совокупности не должна превышать 2.5 % от вкладываемой суммы.

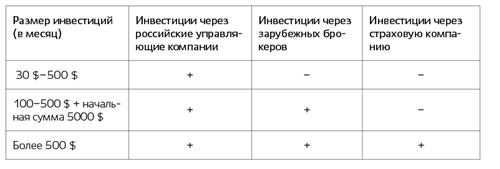

Чем большую сумму вы готовы вкладывать, тем больше вариантов инвестирования вам доступно.

Да здравствуют диверсификация и плановый подход!

Предугадать все невозможно, за время своего существования фондовый рынок неоднократно переживал взлеты и падения. Но если предугадать динамику рынка сложно, то уменьшить влияние неприятных неожиданностей на свои личные финансы в целом и миллионный фонд ребенка — вполне возможно. Автор видит спасение в диверсификации.

Принципы успешного инвестирования по Владимиру Савенку

• Диверсифицировать вложения по странам и валютам.

• Инвестировать постоянно, независимо от конъюнктуры.

• Не поддаваться эмоциям (при резких подъемах и спадах рынка).

• Автоматизировать процесс (дать поручение банку о регулярных перечислениях с банковской карты).

• Адекватно оценивать свои инвестиционные возможности (от 10 % дохода).

• Страховать жизнь инвестора.

• Проводить анализ достигнутых результатов автор советует раз в год. Для этого создается таблица план-фактного анализа, в которой отражаются планируемые и фактические данные по следующим параметрам:

• Сумма инвестиций в текущем году;

• Общая сумма инвестиций;

• Доход в процентах (может иметь отрицательную величину!);

• Накопленная сумма к текущему моменту.

Заключение

• «Скучное» долговременное накопление может оказаться более интересным, увлекательным, а главное, эффективным, чем проекты мгновенного обогащения.

• Цель «Миллион для ребенка» можно ставить практически при любом уровне доходов, но надо здраво оценивать период ее достижения.

• Чем больше сумма, доступная для ежемесячного инвестирования, тем больше различных инструментов можно использовать.

• Главный принцип длительного надежного инвестирования — диверсификация вложений по всем доступным параметрам (валюта, страны, инструменты).

• Фондовые рынки на длительном промежутке времени растут быстрее инфляции. Это лучший инвестиционный инструмент (предпочтительнее банковских депозитов и вложений в недвижимость)

• Наиболее надежным является инвестирование в индексные фонды разных стран.

• Начинающему инвестору разумнее использовать пассивные (в частности, индексные), а не активно управляемые фонды, минимизировать субъективный фактор.

• Необходимо адекватно оценивать свои активы и пассивы и не лениться ежегодно проводить ревизию своего финансового состояния.

• Практически при любых доходах можно без изменения качества жизни инвестировать 10 % — в частности, в фонд «Миллион для ребенка».

• Нужно раз в год проводить план-фактный анализ, сопоставляя планируемые результаты инвестирования с реальными, при необходимости корректируя параметры вложений.

• Ребенок оценит самоотверженное последовательное вложение средств в свое будущее, только став взрослым.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: